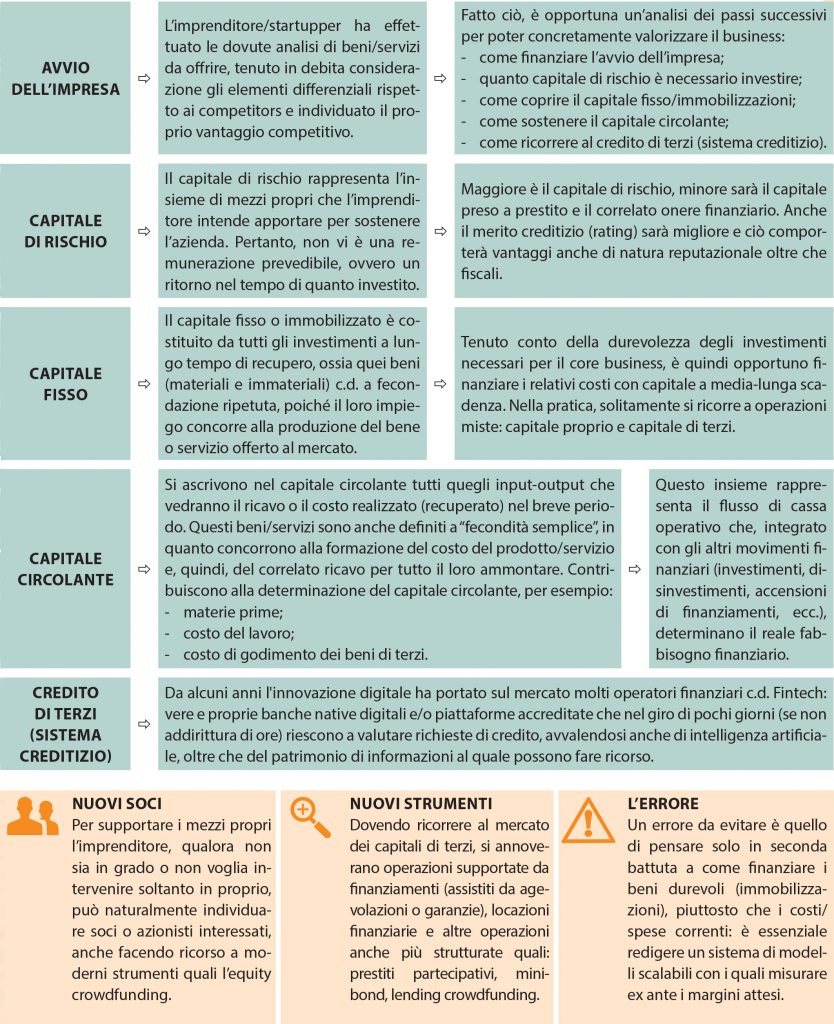

Come finanziare l’avvio di un business

L’imprenditore sovente ha l’idea (anche valida) ma non si cura molto di quello che significa scaricarla a terra: come farla funzionare nella complessa realtà del sistema economico. Dato per scontato – ma non è così – che il nostro imprenditore/startupper abbia effettuato le dovute analisi di beni/servizi da offrire, tenendo in debita considerazione gli elementi differenziali rispetto ai competitors, occorre altresì che lo stesso individui il c.d. vantaggio competitivo. Fatto ciò, è altresì opportuna un’analisi dei passi successivi per poter concretamente valorizzare il business da intraprendere. Tra questi:

- come finanziare l’avvio dell’impresa;

- quanto capitale di rischio è necessario investire;

- come coprire il capitale fisso/immobilizzazioni;

- come sostenere il capitale circolante;

- come ricorrere al credito di terzi (sistema creditizio).

FINANZIARE L’AVVIO DELL’IMPRESA

Indubbiamente dopo avere effettuato l’analisi costi/benefici dell’idea imprenditoriale da proporre al mercato, l’aspetto più importante, ossia la “seconda gamba” è dato dalla valutazione del fabbisogno finanziario necessario. Quest’ultimo rappresenta il carburante affinché la macchina possa avviarsi in modo concreto e trovi l’equilibrio del caso. Un errore da evitare è quello di pensare solo in seconda battuta, ossia dopo avere avviato l’impresa, come ricorrere a finanziare i beni durevoli (immobilizzazioni), piuttosto che i costi/ spese correnti.

Ne deriva che è essenziale redigere un sistema di modelli (scalabili) con i quali misurare ex ante i margini economici attesi in un dato periodo temporale (3/5 anni) e per questo è opportuno approntare almeno un budget e un business plan.

IL BUDGET

Di matrice economica, il budget stima ricavi e costi ponendo in evidenza i margini e il punto di pareggio (break even point) con l’obiettivo di controllare il modello di business adottato, monitorare la traiettoria programmata e porre in essere gli interventi necessari per correggere le deviazioni dal percorso prefissato, tenuto conto in particolare dei numerosi fattori esogeni.

IL BUSINESS PLAN

Più complesso del budget, il business plan punta a determinare il fabbisogno finanziario sulla base del precedente elaborato e in considerazione delle relative fonti di finanziamento e del tempo (c.d. rotazione degli incassi/pagamenti). La nascita di una nuova attività imprenditoriale (e di qualsiasi progetto di crescita/sviluppo) deve essere sostenuta da uno studio o un’analisi di fattibilità in grado di fornire una serie di dati di natura economico-aziendale, sui quali tracciare linee guida per la gestione di una azienda che possa ambire al successo. Si tratta in buona sostanza del “biglietto da visita” per presentarsi al mercato e a tutti gli stakeholder.

Il business plan è, quindi, uno strumento utile per valutare in modo consapevole i punti di forza e di debolezza del progetto imprenditoriale. Senza dilungarsi troppo, nella pratica è una sorta di guida dinamica, adattabile ai cambiamenti che avvengono all’interno o all’esterno dell’impresa. Ed è proprio il business plan, il documento necessario per valutare l’idea di business e, quindi, come finanziarla. Del resto, oggi viene richiesto da qualsiasi intermediario finanziario per valutare se supportare qualsiasi new-co, piuttosto che lo sviluppo di nuovi progetti (acquisizioni, investimenti, ecc.).

CAPITALE DI RISCHIO

Il capitale di rischio rappresenta l’insieme di mezzi propri che l’imprenditore intende apportare per sostenere l’azienda. Pertanto, non vi è una remunerazione prevedibile: manca ogni ritorno, anche nel tempo, di quanto investito. Si tratta di individuare il corretto equilibrio tra mezzi propri e di terzi, affinché l’impresa possa navigare senza troppi scossoni. È indubbio che maggiore è il capitale di rischio, minore sarà il capitale preso a prestito e di conseguenza minori saranno anche i correlati oneri finanziari; senza ulteriormente contare che anche il merito creditizio (rating) sarà migliore e ciò comporterà vantaggi anche di natura reputazionale oltre che fiscali. Ebbene, in sintesi, non è sempre facile stimare qual è l’importo di capitale proprio da investire, fermo restando che di primo acchito si dovrebbe puntare il più possibile a coprire buona parte del capitale fisso (immobilizzazioni) e il fabbisogno di circolante iniziale.

CAPITALE FISSO/ IMMOBILIZZAZIONI

Il capitale fisso o immobilizzato è costituito da tutti gli investimenti a lungo

tempo di recupero, ossia quei beni (materiali e immateriali) c.d. a fecondazione ripetuta, poiché il loro impiego concorre alla produzione del bene/servizio offerto al mercato. Tenuto conto della durevolezza degli investimenti necessari per il core business, è quindi opportuno finanziare i relativi costi con capitale a media-lunga scadenza. Nella pratica, solitamente si ricorre ad operazioni miste: capitale proprio e capitale di terzi.

Per supportare i mezzi propri, l’imprenditore qualora non sia in grado o non voglia intervenire solo in proprio, può naturalmente individuare soci/azionisti interessati anche facendo ricorso a moderni strumenti quali l’equity crowdfunding. Inoltre, dovendo ricorrere al mercato dei capitali di terzi, si annoverano:

- operazioni supportate da finanziamenti (assistiti da agevolazioni e/o

garanzie); - locazioni finanziarie;

- altre operazioni più strutturate, quali prestiti partecipativi, minibond,

lending crowdfunding.

CAPITALE CIRCOLANTE

Si ascrivono nel capitale circolante tutti quegli input-output che vedranno il ricavo o il costo realizzato (recuperato) nel breve periodo. Questi beni/servizi sono anche definiti a “fecondità semplice”, in quanto concorrono alla formazione del costo del prodotto/servizio e, quindi, del correlato ricavo per tutto il loro ammontare. Contribuiscono alla determinazione del capitale circolante, per esempio:

- materie prime;

- costo del lavoro;

- costo di godimento dei beni di terzi.

Tecnicamente si tratta di capitale operativo che nel bilancio aziendale, al di

là del conto economico (costi/spese– ricavi), trova allocazione nello stato patrimoniale, rappresentato nell’attivo corrente e nel passivo a breve. Queste le voci principali:

- attivo corrente: crediti verso clienti e rimanenze di magazzino;

- passivo corrente: debiti verso fornitori, debiti verso dipendenti ad esclusione del TFR, debiti tributari e debiti verso banche ad esclusione di mutui e finanziamenti.

Quanto sopra rappresenta altresì il flusso di cassa operativo che, integrato con gli altri movimenti finanziari (investimenti, disinvestimenti, accensioni di finanziamenti, ecc.), determina il reale fabbisogno finanziario. L’equilibrio dei flussi di cassa è di fondamentale importanza per comprendere e prevenire situazioni avverse non governate nei tempi corretti.

CREDITO DI TERZI (SISTEMA CREDITIZIO)

A corollario di quanto sopra rappresentato è chiaro che nel nostro Paese il sistema imprenditoriale è ancora molto “bancocentrico” e, qualora si voglia finanziare la propria idea imprenditoriale mediante il ricorso al credito bancario, sarà di fondamentale importanza fare buon uso degli strumenti e delle tecniche sopra brevemente delineati.

FINTECH

Infine, pare opportuno segnalare che gli intermediari finanziari non sono più quelli di una volta, nel senso che da alcuni anni l’innovazione digitale ha portato sul mercato molti operatori c.d. Fintech. Vere e proprie banche native digitali e/o piattaforme accreditate che nel giro di pochi giorni (se non addirittura di ore) riescono a valutare richieste di credito, avvalendosi anche di intelligenza artificiale, oltre che del patrimonio di informazioni al quale possono fare ricorso. In conclusione, le opportunità sono molte, tuttavia è importante saperle analizzare e supportarle con i capitali egli strumenti più adeguati.

Alessandro Pescari

Fonte: Ratio Azienda | [n. 5/2021 • 17769] Aggiornato al 20.04.2021