Agricoltura 4.0 | Fiscalità agevolata per il rilancio del «comparto primario»

PREMESSA

Per effetto della congiuntura economica e, contestualmente, della riduzione dei margini di guadagno, il legislatore ha introdotto, recentemente, numerose agevolazioni al fine di rafforzare e potenziare il comparto, con l’obiettivo di dare un ulteriore forte impulso alla multi-funzionalità dell’impresa agricola, che deve sempre più attrezzarsi e modernizzarsi.

Il comparto, come gli altri settori, si appresta a integrare l’avvento del digitale nei propri prodotti e processi.

L’innovazione tecnologica, infatti, ha portato una serie di strumenti e ancor prima un mutamento della visione imprenditoriale che non può essere disattesa neanche nel settore primario.

Per la società di «domani», le imprese agricole hanno la necessità di orientare il loro business all’insegna delle Ict, avvalendosi di tutto quanto necessario, poiché nel giro di pochissimi anni viene stimato che le aziende ad alto tasso di innovazione tecnologica potranno avere maggiori rese produttive e di qualità a costi più contenuti, maggiore sicurezza alimentare (consumatori sempre più attenti e informati), minore impatto ambientale e, finanche, redditi più elevati.

La sfida, per raggiungere questi obiettivi, è partita con Expo 2015 con il progetto sull’agricoltura di precisione, annunciato dal ministro delle politiche agricole, Maurizio Martina.

Una priorità inserita nel piano Industria 4.0 del Governo che, nel giro di cinque anni, dovrebbe proiettare l’Italia ai vertici europei, aumentando gli ettari lavorati con tecnologie innovative dall’1 al 10% almeno della superficie agricola coltivata in Italia.

Proponendosi di sostenere, in modo ancora più massiccio e pervasivo, la propagazione di innovazioni di tipo tecnologico all’interno del tessuto produttivo nazionale, il dl 3/2015 («Investment Compact»), convertito con modificazioni dalla legge 33/2015, ha assegnato larga parte delle misure già previste a beneficio delle startup innovative a una platea di imprese potenzialmente molto più ampia: le Pmi innovative, vale a dire tutte le piccole e medie imprese che operano nel campo dell’innovazione tecnologica, a prescindere dalla data di costituzione, dall’oggetto sociale e dal livello di maturazione (fonte Mise).

Ne deriva che l’impresa agricola può beneficiare di strumenti (rectius, disposizioni normative) a tutto tondo, per fare quel salto di qualità sempre più avvertito per restare competitivi.

Si propongono quindi, una serie di disposizioni, di carattere generale e attinte dal «Piano Nazionale Industria 4.0», che possono permettere, in un percorso articolato, di approntare, anche a step, una strategia volta allo sviluppo imprenditoriale, con il presupposto (esclusivo o prevalente) della produzione e commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico.

La visione moderna del produttore agricolo

Prima di affrontare, brevemente, le disposizioni concernenti la disciplina tributaria del settore agricolo, anche in relazione all’esercizio di nuove attività, come la produzione e vendita dell’energia elettrica e calorica da fonte agroforestale e da altre fonti rinnovabili, si deve necessariamente inquadrare correttamente l’imprenditore agricolo, delimitandone l’ambito ed evidenziando le peculiarità.

L’articolo 1, del dlgs 228/2001, di modernizzazione dei settori dell’agricoltura e della pesca, come disposto dalla legge delega 57/2001, ha completamente rivisto la figura del «produttore agricolo», con una visione multi-aziendale e ultra-moderna.

Il nuovo articolo 2135 c.c., ha confermato la natura agraria delle attività dirette alla coltivazione del fondo, alla silvicoltura e all’allevamento d’animali, come attività principali e fondamentali, aggiungendo a queste le cosiddette «attività connesse».

Inoltre, in sostituzione del vecchio criterio di «esercizio normale dell’agricoltura», il legislatore ha introdotto il «criterio della prevalenza», considerando agricole anche le attività non riconducibili direttamente allo sfruttamento diretto del terreno agricolo (fondo rustico), come le attività dirette alla lavorazione, conservazione, trasformazione, commercializzazione e valorizzazione dei prodotti ottenuti, appunto, «in via prevalente» dalla coltivazione del fondo o dall’allevamento di animali.

Il codice civile, al comma 1, dell’articolo 2135 c.c., dispone, infatti, che è imprenditore agricolo colui che esercita l’attività di «coltivazione del fondo, la silvicoltura, l’allevamento di animali e le attività connesse».

Il comma 2, richiede, che le attività, come precedentemente indicate, rispettino il requisito di «agrarietà» soltanto quando l’imprenditore agricolo cura e sviluppa un «ciclo biologico» o «una fase necessaria del ciclo stesso», di carattere vegetale o animale, utilizzando il fondo, il bosco o le acque, siano esse dolci, salmastre o marine.

Si evince, inoltre, che si qualifica «imprenditore agricolo», il soggetto che esercita le attività di coltivazione del fondo, silvicoltura e allevamento d’animali, in diretta connessione con il fondo, e quando effettivamente sviluppa un processo di produzione, sia di carattere animale che vegetale.

È ormai consolidato il fatto che, per esempio, la produzione di piante coltivate sul terreno e cedute dopo l’accrescimento, è senza dubbio un’attività agricola rientrante nell’ambito agricolo, mentre la mera compravendita di una partita di piante, su cui non sia stata sviluppata almeno un’attività di manipolazione e/o trasformazione (Agenzia delle entrate, circolari n. 44/E/2002, n. 44/E/2004 e n. 6/E/2005 e la consulenza giuridica n. 954-72/2014) non potrà mai essere qualificata agricola, con conseguenze sia in ambito civilistico, sia tributario.

L’articolo 2135 c.c., inoltre, contempla le attività agricole svolte mediante l’utilizzo solo «potenziale» del terreno, affermando che, per l’esercizio delle attività indicate al comma 1 (coltivazione del fondo, allevamento di animali e selvicoltura), l’imprenditore agricolo «utilizza» o «può utilizzare» il fondo.

Pertanto, non esistono più limitazioni, al fine di considerare agricola l’attività di produzione di piante e fiori su bancali rialzati o in vaso o l’allevamento d’animali senza terreno, ammettendo in sostanza ciò che la dottrina e la giurisprudenza aveva già riconosciuto da tempo.

Inoltre, il comma 3, dello stesso articolo 2135 c.c., tiene conto della multi-funzionalità della moderna azienda agricola e dispone che «si intendono comunque connesse le attività, esercitate dal medesimo imprenditore agricolo, dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione che abbiano oggetto prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dell’allevamento di animali, nonché le attività dirette alla fornitura di beni o servizi mediante l’utilizzazione prevalente di attrezzature o risorse dell’azienda normalmente impiegate nell’attività agricola esercitata, ivi comprese le attività di valorizzazione del territorio e del patrimonio rurale e forestale, ovvero di ricezione ed ospitalità come definite dalla legge».

Ai fini tributari, l’Agenzia delle entrate (circolare n. 44/E/2002) ha confermato che la semplice commercializzazione di prodotti altrui è da ritenere del tutto estranea e priva d’ogni legame strumentale e complementare all’attività di coltivazione del fondo o d’allevamento e, pertanto, non ha natura agricola, mentre, al contrario, la trasformazione di un bene prodotto dalla propria attività agricola, con l’aggiunta di prodotti acquistati da soggetti terzi, al fine di ottenere un prodotto finito di qualità superiore, assume una funzione strumentale all’attività di produzione e deve necessariamente ritenersi «complessivamente» un’attività di natura agricola.

Quindi, appare chiara e consolidata la tesi per cui la produzione di vino con l’utilizzo d’uve vinificate o d’uve acquistate da terzi ha, senza dubbio, natura agricola e l’attività rientra tra quelle connesse, come disposto dal comma 3, del citato articolo 2135 c.c..

Di conseguenza, ai sensi dell’articolo 2135 c.c., non è più richiesto «l’esercizio normale dell’agricoltura» ma il rispetto del concetto di «prevalenza» e tra le attività connesse a quelle principali agricole, sono state inserite le «prestazioni di servizio», realizzate con risorse e mezzi appartenenti all’impresa agricola.

Le attività di trasformazione possono avere per oggetto anche prodotti acquistati da terzi, al fine di «migliorare» la propria produzione e «incrementare» la gamma dei prodotti offerti, sempre nel rispetto del principio della prevalenza, nell’ottica della multifunzionalità della moderna impresa agricola.

Il concetto della prevalenza è stato già chiarito dall’Agenzia delle entrate (circolare n. 44/E/2002), la quale ha precisato che, per la verifica del rispetto di detto principio, si deve procedere necessariamente al confronto, in termini quantitativi, fra i prodotti ottenuti dall’esercizio dell’attività agricola principale e i prodotti acquistati da terzi, in presenza di beni della stessa natura o specie (Ministero delle Finanze, risoluzione 9/1330/1981).

L’articolo 2135 c.c. considera agricole, infine, anche le attività dirette alla fornitura di servizi, purché esercitate con mezzi e risorse «normalmente» impiegate nell’attività agricola esercitata e purché le attrezzature, impiegate per le prestazioni di servizi eseguite, siano quelle impiegate «normalmente», sistematicamente e «prevalentemente» nell’attività agricola.

L’imprenditore individuale

Al fianco della storica figura del «coltivatore diretto», ovvero di colui che opera nell’ambito del comparto con la partecipazione prevalente dei propri familiari, anche nelle forme indicate dall’art. 230-bis c.c. , anche non avendo la titolarità dell’impresa (coadiuvante), è stata recentemente introdotta la figura dell’Imprenditore Agricolo Professionale (Iap), di cui si dirà più avanti.

Per entrambe le figure si deve fare riferimento alla disciplina dell’imprenditore agricolo, di cui all’art. 2135 c.c., come in precedenza enunciato e come novellato dal dlgs 228/2001, che ha «modernizzato» la figura, rendendola più attuale e multifunzionale.

Il legislatore, con il dlgs 99/2004, modificato dal successivo dlgs 101/2005, ha, infatti, introdotto la nuova figura dell’Imprenditore agricolo professionale (Iap) con decorrenza dal 7 maggio 2004.

L’Imprenditore agricolo professionale (Iap) sostituisce, di fatto, l’Imprenditore agricolo a titolo principale (Iatp), come introdotto dall’articolo 12, della legge 153/1975, che accoglieva la relativa Direttiva del Consiglio delle Comunità europee per la riforma dell’agricoltura e che disponeva che «si considera a titolo principale l’imprenditore che dedichi all’attività agricola almeno due terzi del proprio tempo di lavoro complessivo e che ricavi dall’attività medesima almeno due terzi del proprio reddito globale da lavoro risultante dalla propria posizione fiscale. Il requisito del reddito e quello inerente al tempo dedicato all’attività agricola è accertato dalle regioni».

Il comma 5-quinquies, dell’articolo 1, del dlgs 99/2004, abrogando il citato articolo 12, della legge 9 maggio 1975, n. 153, ha introdotto la figura dell’Imprenditore agricolo professionale (Iap) che deve essere in possesso di competenze professionali e che deve dedicare la propria attività all’esercizio delle attività indicate dall’articolo 2135 c.c., direttamente o in qualità di socio, per almeno il 50% del proprio lavoro complessivo e per almeno il 50% del reddito globale da lavoro, con l’esclusione delle pensioni, assegni a esse equiparati, indennità e somme percepite per l’espletamento di cariche pubbliche o in società, associazioni ed enti operanti nel settore agricolo, e con la previsione di una riduzione al 25% della percentuale indicata se lo stesso risulta collocato nelle aree svantaggiate indicate all’articolo 17 del reg. Ce n. 1257/99).

Il comma 4, del medesimo articolo, attribuisce allo Iap, se iscritto nella gestione previdenziale e assistenziale, tutte le agevolazioni riconosciute alla qualifica di coltivatore diretto (CD) in materia d’imposizione indiretta.

Le società agricole

Fino all’entrata in vigore della legge 662/1996, le società (in particolare quelle semplici), erano scarsamente utilizzate con la conseguenza che le attività agricole erano esercitate nella forma di imprese individuali o di comunioni tacite familiari, come indicate dall’articolo 230-bis c.c.

L’articolo 2247 c.c. dispone che «con il contratto di società due o più persone conferiscono beni o servizi per l’esercizio in comune di un’attività economica allo scopo di dividerne gli utili» e, con la successiva distinzione, disposta dall’articolo 2135 e dall’articolo 2195 c.c., si ammette l’esercizio di un’attività agricola o di un’attività commerciale.

La costituzione di una società semplice, più utilizzata da questo settore, non è soggetta a forme particolari se non a quelle richieste dalla natura dei beni conferiti e, pertanto, ai sensi dell’articolo 1350 c.c., devono costituirsi mediante atto pubblico o scrittura privata, sotto pena di nullità del contratto, tutte quelle società nell’ambito delle quali sono conferiti in proprietà immobili o diritti reali di godimento sugli stessi immobili.In aggiunta, si segnala che l’articolo 2, del dlgs 99/2004 ha introdotto anche le «società agricole» ovvero quei soggetti collettivi che utilizzano la locuzione «società agricola» nella denominazione o ragione sociale e che esercitano in via «esclusiva» le attività indicate dall’articolo 2135 c.c.

Il comma 3, dell’art. 1, del dlgs 99/2004 estende la possibilità di ottenere la qualifica di Imprenditore agricolo professionale (Iap) anche alle società, in possesso di un oggetto sociale che preveda l’esercizio «esclusivo» delle attività agricole, di cui all’articolo 2135 c.c., e si evidenzia che, recentemente, il comma 8, dell’articolo 36, dl 179/2012, convertito dalla legge 221/2012, ha modificato il richiamato articolo 2, stabilendo che «non» costituiscono distrazione dell’esercizio esclusivo delle attività agricole, la locazione, il comodato e l’affitto di fabbricati a uso abitativo, nonché di terreni e di fabbricati a uso strumentale, a condizione che i ricavi siano «marginali», rispetto a quelli derivanti dall’esercizio delle attività agricole «tradizionali»; il detto requisito si deve ritenere soddisfatto quando i ricavi derivanti da dette ulteriori attività non risultano superiori al 10% dell’ammontare dei ricavi complessivi.

Possono acquisire la qualifica di Iap, le società di persone, le quali devono possedere almeno un socio in possesso della qualifica di Iap e, nel caso di società in accomandita semplice, la qualifica deve essere posseduta dai soci accomandatari; le società cooperative e società di capitali devono possedere almeno un amministratore, che in caso di cooperativa deve essere anche socio, in possesso della qualifica di Iap.

La qualifica di Iap può essere apportata dall’amministratore a una sola società.

Alle società agricole, spetta il diritto di prelazione o riscatto, di cui alla legge 590/1965 e alla legge 817/1971, quando almeno la metà dei soci siano in possesso della qualifica di coltivatore diretto, che deve risultare dall’iscrizione nella sezione speciale del Registro delle Imprese, come indicato dall’articolo 2188 c.c.; alle stesse società spettano, inoltre, le agevolazioni in materia d’imposizione indiretta e creditizia vigente e disposta a favore delle persone fisiche con la qualifica di coltivatore diretto (CD).

La società semplice, però, non è attualmente l’unica forma societaria ammessa alla tassazione fondiaria dei propri redditi, poiché il comma 1093, dell’articolo 1, legge 296/2006 (Finanziaria 2007) ha stabilito che le «società agricole», di cui al comma 2, del dlgs 99/2004, come precedentemente precisato, in nome collettivo, in accomandita semplice, a responsabilità limitata o cooperative, possono optare per la determinazione del reddito su base catastale, sebbene la natura del reddito rimanga d’impresa (Agenzia delle entrate, circolare n. 50/E/2010).

Per le società agricole a responsabilità limitata, inoltre, risulta possibile optare anche per il «regime di trasparenza», di cui all’articolo 116 del Tuir e, con il provvedimento direttoriale dell’Agenzia delle entrate (provvedimento n. 87956/2012), a prescindere dall’opzione per la tassazione fondiaria, le società che esercitano esclusivamente attività agricole, ai sensi dell’articolo 2135 c.c. e rispettano le condizioni indicate dall’articolo 2, dlgs 99/2004 (società agricole), restano escluse dalla disciplina delle «società di comodo», di cui all’articolo 30, legge 724/1994, anche se non hanno optato per la tassazione catastale.

Le scritture contabili

Le persone fisiche, le società semplici e gli enti non commerciali, che esercitano le attività agricole, come individuate dall’articolo 2135 c.c. e che tassano i propri redditi su base catastale, non sono obbligate alla tenuta d’alcun tipo di contabilità, come indicato dagli articoli 13 e seguenti del dpr 600/1973.

Le società di persone e di capitali, pur effettuando l’opzione per la tassazione fondiaria, devono obbligatoriamente tenere la contabilità semplificata o ordinaria, rispettando gli adempimenti previsti, con l’obbligo, da parte delle società di capitali e delle cooperative, di procedere nella redazione del bilancio d’esercizio, come previsto dalla disciplina civilistica.

Pertanto, le persone fisiche, le società semplici e gli enti non commerciali, che esercitano le attività indicate dall’articolo 2135 c.c. a tassazione fondiaria, sono tenuti alla sola annotazione nei registri obbligatori ai fini dell’imposta sul valore aggiunto (registro acquisti, vendite e corrispettivi).

Resta l’obbligo, disposto dall’articolo 18-bis del 600/1973, della tenuta di un registro di carico e scarico degli animali allevati, per i soggetti che esercitano l’allevamento di animali, fuori dei limiti indicati dall’articolo 32 del Tuir, con l’indicazione distinta delle specie e dei cicli di allevamento, nonché degli incrementi o dei decrementi avvenuti nel periodo d’imposta.

Il successivo articolo 18-ter esonera i produttori agricoli, che applicano i regimi forfetari (agriturismo, prestazioni di servizi e quant’altro), di cui all’articolo 56-bis del Tuir, alla tenuta dei libri contabili, fatti salvi quelli obbligatori ai fini dell’imposta sul valore aggiunto.

La disciplina tributaria

Il reddito agrario, come definito dall’articolo 32, del dpr 917/1986 (Tuir) è «costituito dalla parte di reddito medio ordinario dei terreni imputabile al capitale d’esercizio e al lavoro di organizzazione impiegati, nei limiti della potenzialità del terreno, nell’esercizio di attività agricole su di esso» e deve essere dichiarato dal soggetto che conduce il terreno, nella misura risultante dalle iscrizioni catastali rilevabili dalle visure aggiornate.

L’articolo 32 citato ha subito numerose modifiche, fino a raggiungere l’attuale struttura con la sostituzione del concetto di «esercizio normale dell’agricoltura» con quello della «prevalenza» per le attività connesse e assorbendo, al regime fiscale agricolo, alcune attività dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione dei prodotti ottenuti dal fondo, come individuate da un apposito decreto biennale del ministero dell’economia e delle finanze, su proposta del ministero delle politiche agricole, agroalimentari e forestali.

Rimangono, comunque, attratte a tassazione agraria le attività dedite alla coltivazione del fondo, alla silvicoltura e all’allevamento degli animali con mangimi ottenibili per almeno un quarto dal terreno, oltre alle attività dirette alla produzione di vegetali, anche con utilizzo di serre, sia mobili che fisse (floricoltura e funghicoltura).

Dall’1/1/2004, è stato introdotto, con riguardo alla tassazione delle altre attività agricole, l’articolo 56-bis nel Tuir che dispone in merito alla tassazione delle attività, eccedenti i limiti indicati dall’attuale articolo 32 dello stesso Tuir, attraverso l’applicazione di particolari regimi forfettari e con specifici coefficienti di redditività (15 e 25%).

Il reddito agrario deve essere imputato dal proprietario e dal titolare dei diritti reali che assume anche la veste di conduttore del terreno su cui sono svolte le attività agricole, che deve dichiarare sia il reddito dominicale che il reddito agrario, mentre, nel caso di soggetto non proprietario e non titolare dei diritti reali, che esercita le attività agricole e che conduce il terreno in base ad un regolare contratto d’affitto, anche redatto con patti in deroga alla normativa prevista dalla legge 203/1982, lo stesso dovrà dichiarare il reddito agrario, in conformità a quanto disposto dal comma 1, dell’articolo 33 del Tuir.

Si ricorda che, in questo caso, il proprietario non dovrà dichiarare, in via generale, i canoni di locazione risultanti dal contratto ma solo il reddito dominicale mentre, nel caso in cui il reddito dominicale superi l’ammontare del canone di locazione per effetto di un regime legale di determinazione dello stesso canone (in applicazione della citata legge 203/1982), il proprietario ha la possibilità di dichiarare i canoni quando gli stessi sono inferiori al reddito dominicale, ridotto di un quinto.

In presenza di conduzione associata del terreno, il reddito deve essere imputato a ciascun partecipante all’attività agricola, come disposto dal comma 2, dell’articolo 5 del Tuir e il possessore non è obbligato ad allegare alla dichiarazione dei redditi alcun atto sottoscritto da tutti gli associati, dal quale risulti il numero delle quote di partecipazione e la decorrenza del contratto; tra le forme di conduzione associata si indicano le comunioni tacite familiari e le imprese familiari, come definite dall’articolo 230-bis c.c.. In presenza d’esercizio dell’attività agricola nella veste giuridica di società semplice, il reddito tassabile è assunto in base alle tariffe d’estimo concernenti il reddito dominicale e quello agrario dei terreni condotti per l’esercizio delle attività agricole.

Il reddito è assegnato ai soci della società semplice in proporzione alla quota di partecipazione posseduta e dietro idonea comunicazione scritta da parte del legale rappresentante in presenza di un atto scritto o, in mancanza, le quote di reddito agrario sono assegnate ai soci in parti uguali.

Le società di capitali e gli enti non commerciali soggetti all’imposta sul reddito delle società (Ires), individuati alle lettere a) e b) dell’articolo 73 del Tuir e le società in nome collettivo e le società in accomandita semplice, riguardo a quanto disposto dalla lettera c), comma 2, dell’articolo 55 del Tuir sono da sempre stati esclusi dalla tassazione fondiaria e detti soggetti giuridici hanno dovuto determinare il proprio reddito tassabile con i criteri del reddito d’impresa, anche nel caso d’esercizio esclusivo di attività agricole o di attività d’allevamento d’animali.

Il comma 1093, dell’articolo 1, della legge 296/2006 (Finanziaria 2007) ha introdotto una disposizione che prevede la facoltà (opzione triennale) per la tassazione fondiaria del reddito realizzato dalle società personali, di capitali e cooperative che operano nel comparto agricolo, escluse le società per azioni, ma il beneficio è riservato alle società che rispettano le disposizioni sulle società agricole, di cui al citato articolo 2, del dlgs 99/2004 (Agenzia delle entrate, circolare 50/E/2010).

Con il comma 1094, dell’articolo 1, della legge 296/2006, inoltre, è stata prevista la tassazione forfettaria, con applicazione ai ricavi di un coefficiente del 25%, per le attività di manipolazione e trasformazione dei prodotti conferiti dai soci esercitate da società di persone e a responsabilità limitata, costituite da imprenditori agricoli, di cui all’articolo 1, dlgs 228/2001.

L’articolo 31 del Tuir, infine, dispone in merito ad alcune fattispecie che si realizzano nel caso di mancata coltivazione per cause non dipendenti dalla tecnica agraria o per i danni riportati in seguito a calamità naturali.

Con riferimento alle attività di allevamento, si deve verificare il rispetto delle condizioni indicate nella lettera b), comma 2, dell’articolo 32, con la possibilità che la detta attività sia esercitata «in connessione» con il terreno potenzialmente sufficiente a produrre un quarto del mangime necessario ovvero con il terreno insufficiente a produrre tale entità di mangime, con la conseguenza che il reddito può essere determinato ai sensi del comma 5, dell’articolo 56 del Tuir o in assenza di terreno, con la necessità di dover determinare il reddito per differenza tra costi e ricavi; i parametri per la verifica della potenzialità dei terreni sono stati fissati da apposito decreto.

Con riferimento alle colture in serra e alla funghicoltura, cui si applicano le tariffe d’estimo più alte in vigore della provincia, si deve tenere conto dei limiti imposti dalla lettera b), del comma 2, dell’articolo 32 del Tuir (superficie adibita alla produzione non superiore al doppio di quella del terreno su cui insiste la produzione), con una tassazione eccedentaria forfetizzata.

Con il comma 176, dell’articolo 1, legge 244/2007 (Finanziaria 2008) è stato introdotto il comma 2-bis, nell’articolo 33 del Tuir, in base al quale le coltivazioni di vegetali eseguite per conto di terzi, devono essere considerate attività agricole e, come tali, tassate su base fondiaria e che, ai sensi del comma 1, dell’articolo 2, della legge 313/2004 anche l’apicoltura è considerata a tutti gli effetti attività agricola, in ossequio alle disposizioni contenute nell’articolo 2135 c.c.

La lettera c), del comma 2, dell’articolo 32 del Tuir, dispone la tassazione del reddito agrario delle attività individuate dal comma 3, dell’articolo 2135 c.c. (attività connesse), che abbiano per oggetto i beni individuati con apposito decreto biennale del ministro dell’economia, su proposta del ministro delle politiche agricole alimentari e forestali.

Si ricorda, infatti, che il richiamato articolo 32 del Tuir affianca, alle attività tipiche di coltivazione dei terreni, di allevamento e di silvicoltura, esercitate nei limiti ivi indicati, le attività indicate dal comma 3, dell’articolo 2135 c.c., dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti ottenuti «prevalentemente» dalla coltivazione del fondo o del bosco, con riferimento ai beni individuati, ogni due anni, con un decreto ad hoc del ministero dell’economia, su proposta del ministero delle politiche agricole alimentari e forestali (Agenzia delle entrate, circolari n. 44/E/2002 e n. 44/E/2004).

Si ricorda, inoltre, che le disposizioni, di cui al comma 2, dell’articolo 56-bis, del Tuir, permettono la tassazione forfetizzata, mediante l’applicazione di un coefficiente di redditività pari al 25%, dei corrispettivi registrati o da registrare ai fini Iva per i prodotti agricoli lavorati e «non» inseriti in detta tabella (Agenzia delle entrate, circolare n. 44/E/2004).

Se l’attività di manipolazione o trasformazione è esercitata «occasionalmente», il reddito sarà ugualmente determinato con lo stesso coefficiente di redditività, indicato al punto che precede, ma con indicazione nella dichiarazione dei redditi fra i «redditi diversi», per effetto di quanto disposto dalle disposizioni contenute nel comma 2-bis, dell’articolo 71 del Tuir.

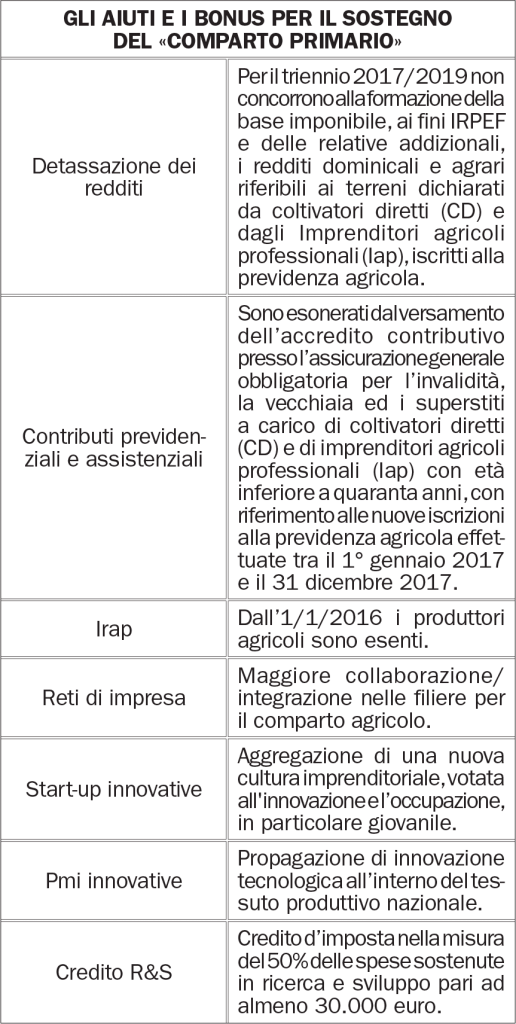

Con il comma 44, art. 1, della legge 232/2016, pubblicata nella Gazzetta Ufficiale 21 dicembre 2016 n. 297, è stata disposta, a partire dall1/1/2017 e per un intero triennio (2017/2019), la non concorrenza, alla formazione del reddito complessivo, ai fini Irpef e delle relative addizionali, dei redditi dominicali e di quelli agrari riferibili ai terreni dichiarati dai coltivatori diretti (CD) e dagli Imprenditori agricoli professionali (Iap), iscritti nella relativa previdenza agricola.

L’esenzione non è stata estesa ai soggetti Ires e con un recente chiarimento, l’Agenzia delle Entrate ha precisato che la detta esenzione non spetta nemmeno alle società personali (società in nome collettivo e in accomandita semplice) diverse dalla società semplice, sebbene abbiano esercitato l’opzione per la tassazione fondiaria in presenza della configurazione di società agricola, stante la qualificazione di «impresa» del reddito prodotto (Agenzia delle entrate, circolare n. 8/E/2017, risposta 9).

Ai fini dell’imposta sulle attività produttive (Irap), il settore agricolo ha beneficiato, fatta salva la presenza di un’aliquota diversa deliberata dalla Regione ove veniva esercitata l’attività, di un’aliquota ridotta pari all’1,90%, applicabile a qualsiasi soggetto «indipendentemente» dalla propria veste giuridica (quindi ditta individuale, srl o cooperativa), purché eserciti le attività rientranti nei limiti del reddito agrario, come previsto dall’articolo 32 del Tuir, con l’esclusione delle attività agrituristiche che scontano l’aliquota ordinaria (3,90%); dal 1° gennaio 2016, però, i produttori agricoli, come in precedenza indicati, non sono più assoggettati al tributo, come disposto dal comma 70, dell’art. 1, della legge 208/2015 (Legge di Stabilità 2016) che ha abrogato la lettera d), del comma 1, dell’art. 3, del dlgs 446/1997.

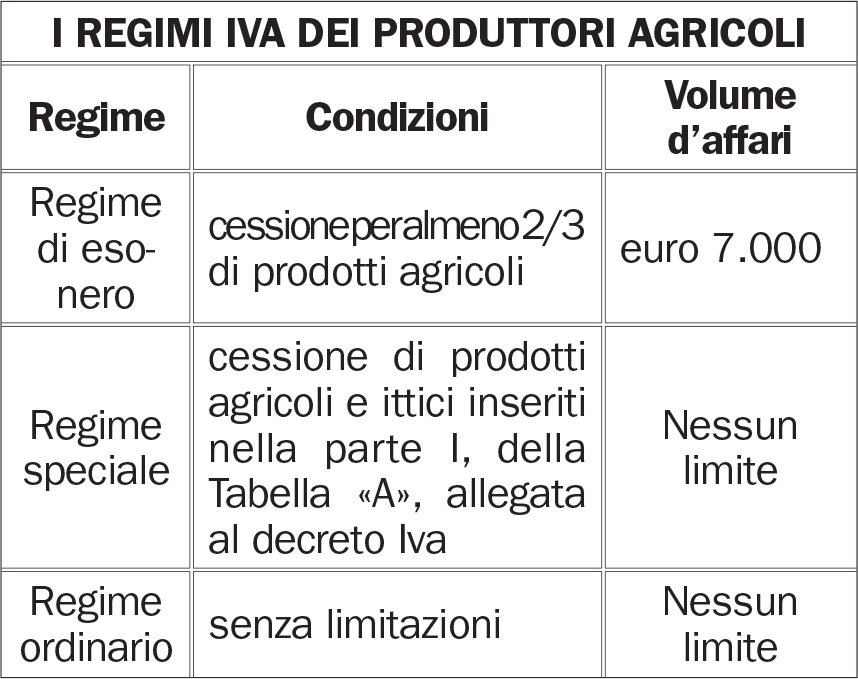

Con riferimento alla disciplina relativa all’Imposta sul valore aggiunto (Iva), per il settore agricolo, prevede l’applicazione di tre regimi (esonero, speciale e ordinario).

Per l’applicazione del regime «speciale» agricolo è necessario che i prodotti siano compresi tra quelli elencati nella tabella «A», parte «I», allegata al dpr 633/1972 e che le cessioni dei detti prodotti siano eseguite da «produttori agricoli», come individuati dal comma 2, dell’articolo 34, del dpr 633/1972.

Sono esonerati da tutti gli obblighi contabili, i produttori che nell’anno precedente hanno realizzato un volume d’affari, costituito da almeno 2/3 da cessioni di prodotti agricoli compresi nella parte «I» della tabella «A», allegata al dpr 633/1972, non superiore a 7.000 euro. L’applicazione di detto regime non obbliga ad alcun tipo d’adempimento in ordine all’obbligo di fatturazione, di registrazione, di liquidazione e di dichiarazione previsti per la generalità dei soggettivi passivi d’imposta e il nuovo tetto è stato introdotto dal comma 31, dell’articolo 2, dl 262/2006 per tutti, a prescindere dalla collocazione dell’impresa (zona montana o pianeggiante).

L’unico adempimento obbligatorio per questi contribuenti consiste nel numerare progressivamente e conservare tutte le fatture e le bollette doganali ricevute nonché le auto-fatture emesse dagli acquirenti (cessionari) per loro conto, con applicazione delle aliquote di compensazione previste per tipo di prodotto ceduto. I produttori agricoli, come identificati dal novellato comma 2, dell’articolo 34 del decreto Iva (comprese le cooperative agricole), a prescindere dal volume d’affari realizzato, ma che effettuano cessioni di prodotti agricoli e ittici compresi nella prima parte della Tabella «A», allegata al citato decreto Iva, possono applicare il cosiddetto «regime speciale» di detrazione. Il regime speciale, da ritenersi «regime naturale» per i produttori agricoli, determina il debito d’imposta applicando le aliquote ordinariamente previste (edittali) per la cessione del prodotto e abbatte, in modo forfetario, il valore dell’Iva dovuta e calcolata sulle cessioni o prestazioni attive, di un importo calcolato applicando le aliquote di compensazione sul valore della stessa cessione o prestazione (differenza tra aliquota ordinaria e percentuale di compensazione), ma osserva tutti gli adempimenti del regime ordinario ovvero gli obblighi d’emissione delle fatture di vendita, di registrazione periodica delle fatture d’acquisto, effettuazione delle liquidazioni e versamenti periodici, nonché l’obbligo di presentazione della dichiarazione annuale e degli adempimenti connessi. Il regime ordinario, infine, comporta l’obbligo di eseguire tutti gli adempimenti obbligatori per la generalità delle imprese ovvero l’annotazione nei termini previsti delle fatture emesse e di quelle ricevute, l’annotazione dei corrispettivi nell’apposito registro, le liquidazioni periodiche mensili o trimestrali, liquidazione dell’imposta e relativi versamenti periodici, la presentazione della dichiarazione annuale con versamento del debito eventualmente rilevato. L’Iva determinata con l’applicazione del regime ordinario avviene per differenza tra l’imposta applicata ai corrispettivi delle vendite e quella sostenuta e detraibile sugli acquisti.

Si deve, inoltre, fare estrema attenzione al «mutamento di regime», rendendosi applicabili le disposizioni contenute nell’articolo 19-bis2 del decreto Iva, in tema di rettifica alla detrazione con particolare riferimento ai beni non ancora ceduti e, per i beni ammortizzabili, se non sono ancora trascorsi quattro anni da quello di entrata in funzione (Ministero delle finanze, circolare n. 328/E/1997 e Agenzia delle entrate, circolare n. 44/E/2002). L’Agenzia delle entrate (circolare n. 44/E/2002), intervenendo in merito alla disciplina Iva e ai fini dell’imposizione diretta, dopo le modifiche all’articolo 2135 c.c., definisce come «attività connesse» quelle attività collaterali, svolte dall’imprenditore agricolo non in misura prevalente rispetto alla produzione di prodotti ottenuti dalla coltivazione del fondo, del bosco o dall’allevamento d’animali. Il nuovo articolo 34-bis, del dpr 633/1972 dispone un regime naturale e forfetario per le attività connesse, che riduce l’imposta calcolata sulle operazioni imponibili del 50% a titolo di detrazione forfetaria, in sostituzione dell’Iva sostenuta sugli acquisti e sulle importazioni, mentre il comma 2, dell’articolo in commento, ammette la facoltà, da parte del contribuente, di non avvalersi della disposizione e di esercitare l’opzione o la revoca del regime indicato e forfetario, in modo da applicare nel modo normale o ordinario il calcolo dell’Iva. L’Agenzia delle entrate (circolare n. 6/E/2005) ha interpretato in senso restrittivo l’ambito applicativo dell’articolo 34-bis, affermando che il regime forfetario indicato è soltanto «parzialmente» applicabile all’impresa agricola, al fine di evitare contrasti con quanto indicato dall’articolo 25 della sesta direttiva del Consiglio Cee 17 maggio 1977, n. 388/77. Per quanto riguarda il regime contabile applicabile, l’Agenzia delle entrate ha precisato (circolare n. 6/E/2005) che, nel caso di esercizio congiunto di un’attività agricola assoggettata al regime speciale Iva, come disposto dall’articolo 34 del relativo decreto, e di un’attività di prestazioni di servizi assoggettata al regime forfetario iva, come disposto dall’articolo 34-bis del medesimo decreto, si rende necessario adottare una «contabilità separata», come disposto dall’articolo 36 del dpr 633/1972.

L’Agenzia delle entrate (circolare n. 44/E/2004 – punto 2) ha affermato che i produttori agricoli, di cui alla lettera a) del comma 2, dell’articolo 34 del decreto Iva, possono applicare il regime «speciale», disposto dallo stesso articolo 34, applicando la detrazione forfettizzata in misura pari alle percentuali di compensazione, con riferimento alla «totalità delle cessioni effettuate», sempreché si tratti di beni o prodotti compresi nella tabella «A», parte «I», allegata al decreto Iva e sottoposti necessariamente a un processo di manipolazione o trasformazione, nel rispetto del criterio della prevalenza.

Le imprese agricole che optano per il «regime ordinario » Iva e che effettuano anche operazioni diverse, non connesse, possono non tenere la contabilità separata anche se dovranno determinare in maniera diversa la tassazione diretta delle varie attività, come indicato in precedenza, compilando i relativi quadri di determinazione del reddito d’impresa, nel caso in cui le attività siano svolte con sistematicità oppure indicando nel quadro riguardante i redditi diversi l’attività svolta occasionalmente. Il comma 5, dell’articolo 34 del decreto Iva, dispone in merito al regime dell’impresa mista in ambito agricolo.

Si tratta, in sostanza, delle operazioni effettuate dall’imprenditore agricolo per prodotti o servizi «non» inseriti nella parte «I», della tabella «A» del medesimo decreto; in detta situazione, nel caso in cui dette operazioni siano esercitate non occasionalmente, ma sistematicamente, siamo in presenza di un’impresa mista con l’obbligo previsto dall’articolo 36, del dpr 633/1972.

Le ulteriori agevolazioni

Dal punto di vista tributario, in deroga alla generalizzata soppressione di numerose esenzioni e/o agevolazioni, eseguita a cura del comma 4, dell’articolo 10, del dl 23/2011, il comma 608, dell’articolo 1, della legge 147/2013 (Stabilità 2014) il legislatore tributario ha confermato l’applicazione delle disposizioni sulla piccola proprietà contadina (Ppc), mentre la legge 220/2010, intervenuta in modifica al dl 194/2009 (Agenzia delle entrate, risoluzione n. 36/E/2010), ha inserito questa «autonoma» misura (rispetto alle versioni previgenti) «a regime», con la previsione dell’applicazione delle imposte di registro e ipotecaria in misura fissa (euro 200) e nella misura dell’1% per l’imposta catastale, oltre all’esenzione da bollo e con onorari notarili ridotti al 50%, ai trasferimenti a titolo oneroso di fondi rustici. Confermata l’applicazione della tassa fissa di registro (euro 200) per le operazioni di conferimento di aziende in società, la misura dello 0,50% del corrispettivo pattuito (in ogni caso, euro 67) per la registrazione dei contratti di affitto di fondo rustico e la registrazione «solo in caso d’uso» dei contratti di affitto ai giovani agricoltori, ai sensi dell’articolo 15, della legge 441/1998. Con riferimento all’imposta di successione e donazione, di cui al novellato dlgs 346/1990, il legislatore ha previsto alcune agevolazioni destinate al comparto, ma in particolare ha stabilito che non sono soggetti al pagamento delle imposte di donazione e successione, i trasferimenti di aziende o rami d’azienda, nell’ambito dei «patti di famiglia», di cui agli articoli 768-bis e seguenti del codice civile.

La produzione di energia rinnovabile

Nella nuova visione del produttore agricolo non si può che inserire, a pieno titolo, la produzione di energia da fonti rinnovabili.

Con il comma 423, dell’articolo 1, della legge 266/2005 (Finanziaria 2005) e con il comma 369, dell’articolo 1, della legge 296/2006 (Finanziaria 2007), come successivamente integrati dalla legge 244/2007 (Finanziaria 2008), ferme restando le disposizioni concernenti l’imposta di fabbricazione, il legislatore tributario ha inquadrato la produzione e la cessione di energia elettrica e calorica, ottenuta da fonti rinnovabili e quella dei carburanti e dei prodotti chimici, derivanti in via «prevalente» dal fondo, tra le «attività connesse» a quelle tipiche dell’agricoltura, considerandole produttive di reddito agrario. Siccome la produzione di energia elettrica o calorica da fonte fotovoltaica prescinde dalla coltivazione del terreno, in quanto non necessita dell’utilizzazione di prodotti provenienti dal fondo, ma dall’installazione di specifici impianti idonei a convertire le radiazioni solari in energia, il ministero per le politiche agricole, con la nota 27 luglio 2008, n. 3896 (Agenzia delle entrate, circolare n. 32/E/2009) ha individuato i profili caratterizzanti che sono il presupposto per il riconoscimento del beneficio fiscale. La condizione preliminare è rappresentata dal fatto che la produzione deve essere correlata all’esercizio dell’attività agricola tipica, ovvero deve sussistere un’azienda agricola che utilizzi terreni coltivati e iscritti in catasto con l’attribuzione della tariffa di reddito agrario. Dall’anno d’imposta 2014, inoltre, il comma 1, dell’articolo 22, del dl 66/2014, convertito nella legge 89/2014, ha modificato il richiamato comma 423, stabilendo che, fermo restando la qualifica di attività connesse, il reddito deve essere determinato applicando all’ammontare dei corrispettivi delle operazioni soggette a registrazione ai fini Iva, il coefficiente di redditività pari al 25%.

Il nuovo regime si sarebbe dovuto applicare dal periodo d’imposta successivo a quello in corso al 31/12/2014 e, di conseguenza, per persone fisiche e per le società, di persone e di capitali, con esercizio sociale coincidente con l’anno solare, dall’anno 2015, ma per effetto delle ulteriori modifiche introdotte e per quanto indicato dalle disposizioni contenute nell’articolo 22, dl 66/2014, la determinazione forfetizzata del reddito si rende applicabile al periodo d’imposta successivo a quello in corso al 31/12/2015 ovvero, per i soggetti con esercizio sociale coincidente con quello solare, dal 2016.

Sul tema, l’Agenzia delle entrate (risoluzione n. 86/E/2015) ha chiarito che il riferimento è alle attività agro-energetiche, come indicate dal legislatore, e che la produzione e la cessione di energia elettrica da impianti fotovoltaici da parte degli imprenditori agricoli è automaticamente assoggettata alla tassazione forfetizzata «soltanto» per la parte eccedente quella generata dai primi 200 KW di potenza nominale installata e che, oltre tale limite, in assenza di uno dei requisiti di connessione (Agenzia delle entrate, circolare n. 32/E/2009), l’energia prodotta in eccesso, rispetto a quella che sarebbe derivata da un impianto di potenza fino a 200 KW, dovrà essere considerata produttiva di «reddito d’impresa», in luogo del reddito agrario

Esonero dal versamento dei contributi previdenziali e assistenziali

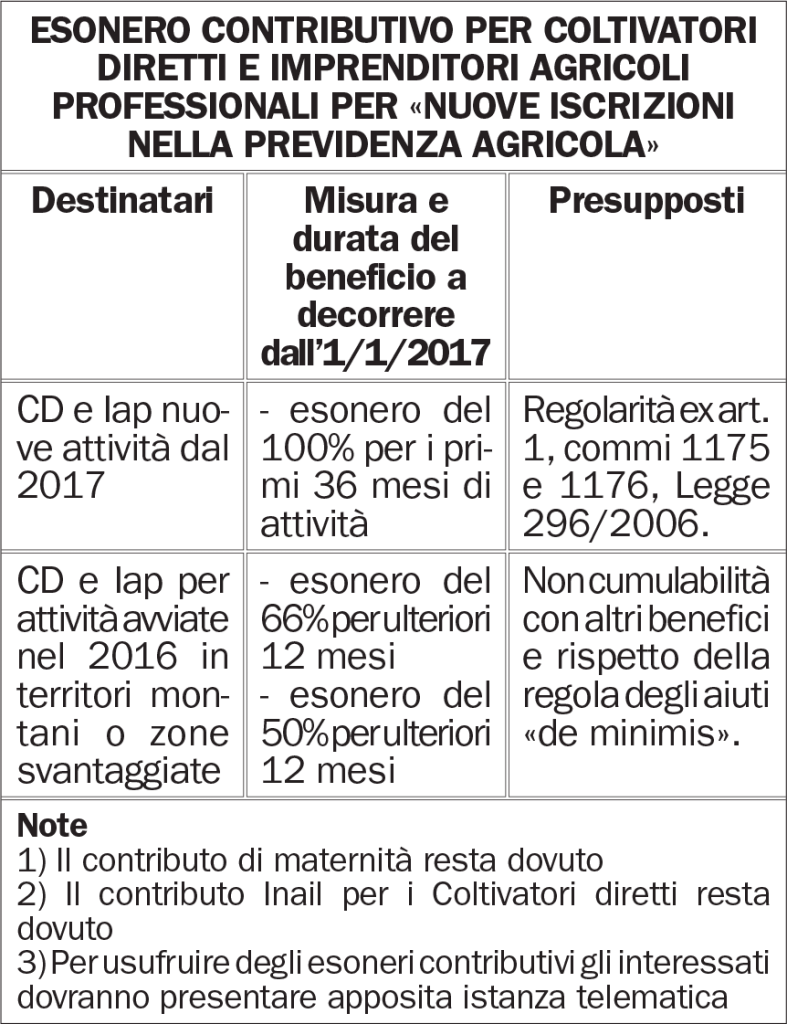

La legge di bilancio 2017 (art. 1, commi 344 e 345, della legge 11 dicembre 2016, n. 232), al fine di promuovere forme di imprenditoria in agricoltura, in particolare per i giovani con età inferiore a quaranta anni, ha sancito l’esonero contributivo per coltivatori diretti e imprenditori agricoli professionali. Le disposizioni sopra richiamate a decorrere dal 1° gennaio 2017, hanno previsto in favore dei coltivatori diretti (CD) e degli imprenditori agricoli professionali (Iap), con età inferiore a 40 anni e che effettuino l’iscrizione nella previdenza agricola nel periodo compreso tra il 1° gennaio 2017 e il 31 dicembre 2017 di una nuova attività imprenditoriale agricola, l’esonero, per un periodo massimo di 36 mesi, dal versamento contributivo.

Decorsi i primi 36 mesi, l’esonero è riconosciuto per un periodo massimo di 12 mesi nel limite del 66% e per un periodo di ulteriori 12 mesi nel limite del 50%.

L’esonero è altresì riconosciuto, con le stesse modalità di cui sopra, ai coltivatori diretti e agli imprenditori agricoli professionali di età inferiore a 40 anni che nell’anno 2016 hanno effettuato l’iscrizione nella previdenza agricola con aziende ubicate nei territori

montani di cui al dpr 601/73, e nelle zone agricole svantaggiate delimitate ai sensi dell’articolo 15 della legge 27 dicembre 1977, n. 984.

Sul punto, l’Inps ha diramato la circolare 11 maggio 2017 n. 85, con la quale ha precisato alcuni aspetti operativi e la modulistica da utilizzare per l’ammissione ai benefici in argomento.

Di seguito si riepilogano i punti di maggiore interesse.

I contratti di rete in agricoltura

Con la legge 266/2005, art. 1, comma 366, il distretto non è più individuato e definito da soggetti istituzionali pubblici (Regioni), ma nasce ad opera e per la volontà dei soggetti economici privati che liberamente, possono decidere di aggregarsi tra loro. Tale obiettivo, passa attraverso la promozione di misure che favoriscano l’integrazione per filiera, lo scambio e la diffusione delle migliori tecnologie, lo sviluppo di servizi di sostegno e forme di collaborazione tra realtà produttive anche appartenenti a regioni diverse.

Di talché il legislatore per favorire maggiormente la competitività e l’internazionalizzazione, in particolare delle piccole e medie imprese, ha coniato il contratto di rete. L’approdo è stato abbastanza lungo ed articolato, tant’è che con dl 25 giugno 2008, n. 112 (art. 6-bis) è stata codificata la rete d’impresa «al fine di promuovere lo sviluppo del sistema delle imprese attraverso azioni di rete che ne rafforzino le misure organizzative, l’integrazione per filiera, lo scambio e la diffusione delle migliori tecnologie, lo sviluppo di servizi di sostegno e forme di collaborazione tra realtà produttive anche appartenenti a regioni diverse, con decreto del ministro dello sviluppo economico di concerto con il ministro dell’economia e delle finanze, previa intesa con la Conferenza permanente per i rapporti tra lo stato, le regioni e le province autonome di Trento e di Bolzano, sono definite le caratteristiche e le modalità di individuazione delle reti delle imprese e delle catene di fornitura. Successivamente, ad opera di una serie di decreti (dl 10/2/2009, n. 5, art. 3; dl 31/5/2010, n. 78, art. 42; dl 22/6/2012, n. 83, art. 45), si è giunti alla definizione del «contratto di rete»».

Con i decreti richiamati, in particolare, è stata data una maggiore apertura e flessibilità al quadro normativo, in modo tale da lasciare ancora di più all’operatore economico la scelta del modello aggregativo da adottare.

La novella attuale (art. 3, comma 4-ter, dl 3/2009) prevede che: «Con il contratto di rete più imprenditori perseguono lo scopo di accrescere, individualmente e collettivamente, la propria capacità innovativa e la propria competitività sul mercato e a tal fine si obbligano, sulla base di un programma comune di rete, a collaborare in forme e in ambiti predeterminati attinenti all’esercizio delle proprie imprese ovvero a scambiarsi informazioni o prestazioni di natura industriale, commerciale, tecnica o tecnologica ovvero ancora ad esercitare in comune una o più attività rientranti nell’oggetto della propria impresa.

Il contratto può anche prevedere l’istituzione di un fondo patrimoniale comune e la nomina di un organo comune incaricato di gestire, in nome e per conto dei partecipanti, l’esecuzione del contratto o di singole parti o fasi dello stesso. Il contratto di rete che prevede l’organo comune e il fondo patrimoniale non è dotato di soggettività giuridica, salva la facoltà di acquisto della stessa ai sensi del comma 4-quater ultima parte.

Se il contratto prevede l’istituzione di un fondo patrimoniale comune e di un organo comune destinato a svolgere un’attività, anche commerciale, con i terzi: (i) al fondo patrimoniale comune si applicano, in quanto compatibili, le disposizioni di cui agli articoli 2614 e 2615, secondo comma, del codice civile; in ogni caso, per le obbligazioni contratte dall’organo comune in relazione al programma di rete, i terzi possono far valere i loro diritti esclusivamente sul fondo comune; (ii) qualora la rete di imprese abbia acquisito la soggettività giuridica ai sensi del comma 4-quater, entro due mesi dalla chiusura dell’esercizio annuale l’organo comune redige una situazione patrimoniale, osservando, in quanto compatibili, le disposizioni relative al bilancio di esercizio della società per azioni, e la deposita presso l’ufficio del registro delle imprese del luogo ove ha sede; si applica, in quanto compatibile, l’articolo 2615-bis, terzo comma, del codice civile».

Ai fini degli adempimenti pubblicitari, il contratto di rete deve essere redatto per atto pubblico o per scrittura privata autenticata, ovvero per atto firmato digitalmente a norma degli articoli 24 o 25 del dlgs 2005/82, attraverso il modello standard tipizzato con decreto del ministro della giustizia, di concerto con il ministro dell’economia e delle finanze e con il ministro dello sviluppo economico, da ciascun imprenditore o legale rappresentante delle imprese aderenti, trasmesso ai competenti uffici del registro delle imprese, sulla base delle sedi dei rispettivi aderenti, e deve indicare:

a) il nome, la ditta, la ragione o la denominazione sociale di ogni partecipante, nonché la denominazione e la sede della rete, qualora sia prevista l’istituzione di un fondo patrimoniale comune ai sensi della lettera c);

b) l’indicazione degli obiettivi strategici di innovazione e di innalzamento della capacità competitiva dei partecipanti e le modalità concordate con gli stessi per misurare l’avanzamento verso tali obiettivi;

c) la definizione di un programma di rete, che contenga l’enunciazione dei diritti e degli obblighi assunti da ciascun partecipante;

d) la durata del contratto, le modalità di adesione di altri imprenditori e, eventuali altre pattuizioni;

e) se il contratto ne prevede l’istituzione, il nome, la ditta, la ragione o la denominazione sociale del soggetto prescelto per svolgere l’ufficio di organo comune per l’esecuzione del contratto, i poteri di gestione e di rappresentanza conferiti a tale soggetto;

f) le regole per l’assunzione delle decisioni dei partecipanti su ogni materia o aspetto di interesse comune. Il contratto di rete è soggetto a iscrizione nella specifica sezione del registro delle imprese competente per territorio di ogni aderente, e la relativa efficacia si produce con l’ultima iscrizione. Inoltre se è prevista la costituzione del fondo comune, la rete può iscriversi nella sezione ordinaria del registro delle imprese e, quindi, assume la soggettività giuridica.

Infine, stante la particolarità del comparto agricolo, il legislatore è intervenuto nuovamente con l’emanazione dell’art. 1-bis, comma 3, dl 91/2014, con una innovativa previsione per i contratti di rete in agricoltura al fine di meglio favorire la collaborazione tra le stesse imprese agricole. In tema di reti di impresa si usa distinguere tra «reti soggetto» e «reti contratto». Le reti-soggetto hanno de facto una propria autonomia giuridica e fiscale (circolare Agenzia delle entrate n. 20/E/2013), mentre le «reti-contratto» ancorché sia previsto un organo comune e un fondo patrimoniale, non sono dotate di soggettività giuridica, salvo che le stesse in via facoltativa e previa iscrizione nella specifica sezione del registro delle imprese, vogliano dotarsi della citata soggettività giuridica.

Di seguito si riepilogano le caratteristiche principali.

L’innovazione nell’ambito agricolo

Come anticipato in apertura, l’evoluzione in ambito produttivo e l’espansione digitale, sia dell’impresa, sia nei consumi, ha portato il legislatore a emanare molteplici provvedimenti che agevolassero l’innovazione imprenditoriale. Per raggiungere questi obiettivi, dal 2012, sono state prodotte diverse norme a partire dal «Decreto Crescita 2.0» (dl 179/2012) che ha introdotto nell’ordinamento domestico la definizione di nuova impresa innovativa ad alto valore tecnologico, ossia la cosiddetta startup innovativa.

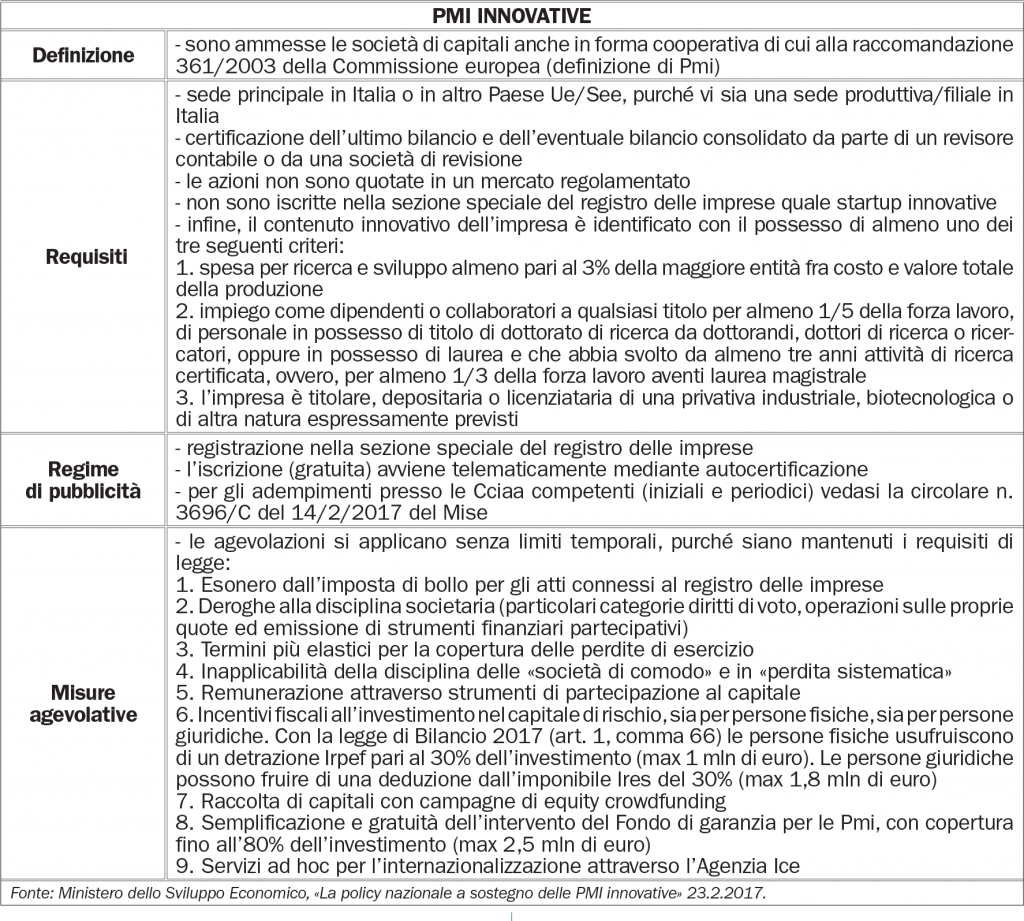

Successivamente, con il dl 24/1/2015 n. 3 (noto come «Investment Compact»), le misure già previste per le startup innovative sono state estese a una platea molto più ampia: le Pmi innovative, vale a dire tutte le piccole e medie imprese caratterizzate da una forte componente innovativa, a prescindere dalla data di costituzione, dalla formulazione dell’oggetto sociale e dal livello di maturazione. In via del tutto inedita, in favore di questi tipi di impresa, sono stati predisposti – senza distinzioni settoriali o limiti di età dell’imprenditore – strumenti e misure di favore che accompagnino l’impresa dall’avvio alla maturità della stessa. Tali politiche per l’innovazione hanno di fatto anticipato il cosiddetto Piano nazionale industria 4.0 (sul punto si veda il sito del Mise all’indirizzo: http://www.sviluppoeconomico.gov.it/index.php/it/ industria40).

In considerazione di quanto sopra, tenuto conto dell’interpolarità delle diverse disposizioni e strumenti disponibili, anche per il settore primario, si propongono due tabelle che mettono in luce le peculiarità delle startup innovative rispetto alle Pmi innovative.

Il credito per ricerca e sviluppo anche per gli agricoltori

La legge di Stabilità 2015 (art. 1, comma 35, legge 190/2014) ha riscritto l’art. 3 del dl 145/2013, riguardante il nuovo credito d’imposta per attività di ricerca e sviluppo. È previsto per tutte le imprese che effettuano investimenti in attività di ricerca e sviluppo a decorrere dall’esercizio successivo a quello in corso al 31/12/2014 e, quindi, generalmente dal 2015 e fino al 2020, un credito d’imposta nella misura del 25% (dal 2017 elevato al 50%) delle spese sostenute in eccedenza rispetto alla media degli stessi investimenti realizzati nei tre periodi precedenti, ossia 2012/2014. Il credito d’imposta, compete a condizione che le spese sostenute siano non inferiori a euro 30.000 e con un importo massimo annuale di euro 5 milioni per beneficiario. Le attività di R&S sono precisate al comma 4 del novellato art. 3, dl 145/2013, mentre il comma 5, precisa che non rientrano nell’agevolazione le attività di ricerca e sviluppo ordinarie e periodiche, apportate a prodotti, linee di produzione, processi di fabbricazione, anche in presenza di miglioramenti. Il credito d’imposta deve essere indicato nella dichiarazione dei redditi (quadro «RU», sezione I) e non concorre alla formazione del reddito. Infine, l’Agenzia delle entrate, con apposito documento di prassi (circolare n. 5/E/2016), ha fornito diversi chiarimenti, tra i quali la conferma che sono ammessi al beneficio anche le imprese agricole che determinano il reddito agrario ai sensi dell’art. 32 del Tuir.

Alessandro Pescari e Fabrizio G. Poggiani

Fonte: ItaliaOggi Sette | 17.07.2017